米国の利上げが金融マーケットに与える影響を、おさらいしておきます。というのも、米国における銀行の信用危機(Bank Crisis)は、米国自らが「招いた」結果でもあるからです。

整理してお話します。

米国の利上げによる金融マーケットへの影響と副作用

米国の利上げは、金融市場に多大な影響を与える可能性が指摘されてきました。以下にその影響と副作用をいくつか説明します。

1.株式市場への影響:

利上げは、企業の借入コストが増加するため、企業利益に悪影響を与える可能性があります。これにより、株価が下落する可能性があります。ただし、利上げがインフレーションを抑制することが期待されている場合、それによって株式市場は上昇する可能性もあります。

2.金利への影響:

利上げは、銀行の貸出金利を引き上げるため、借り手にとってはコストが増加します。これは消費者支出や住宅市場に影響を与える可能性があります。

3.外国為替市場への影響:

利上げは、米ドルを買いやすくするため、米ドルが強くなる可能性があります。これは、米国企業の海外売上高を減少させる可能性があります。

4.副作用:

利上げは、長期的にはインフレーションを抑制する効果がありますが、それには時間がかかる場合があります。また、利上げが急速に進んだ場合、経済活動が鈍化する可能性があります。

1点だけ覚えておいていただきたいのが、「米ドルが強くなる可能性」です。

米国の利上げが中国の金融マーケットに与える影響

次に、中国の金融マーケットが米国の利上げによってどうなるかを説明します。これは私自身が中国株(特にNIO)への投資をしているという点と、私の記事を読まれる方は中国株に投資している方が多いからです。また、米国が中国の競争力が爆上げしているのを恐れているからです。

1.資本流出:

米国での利上げにより、米ドルの金利が高くなるため、米ドルへの投資が魅力的になります。これにより、中国などの新興国から資本が流出する可能性があります。

2.外貨準備高の変化:

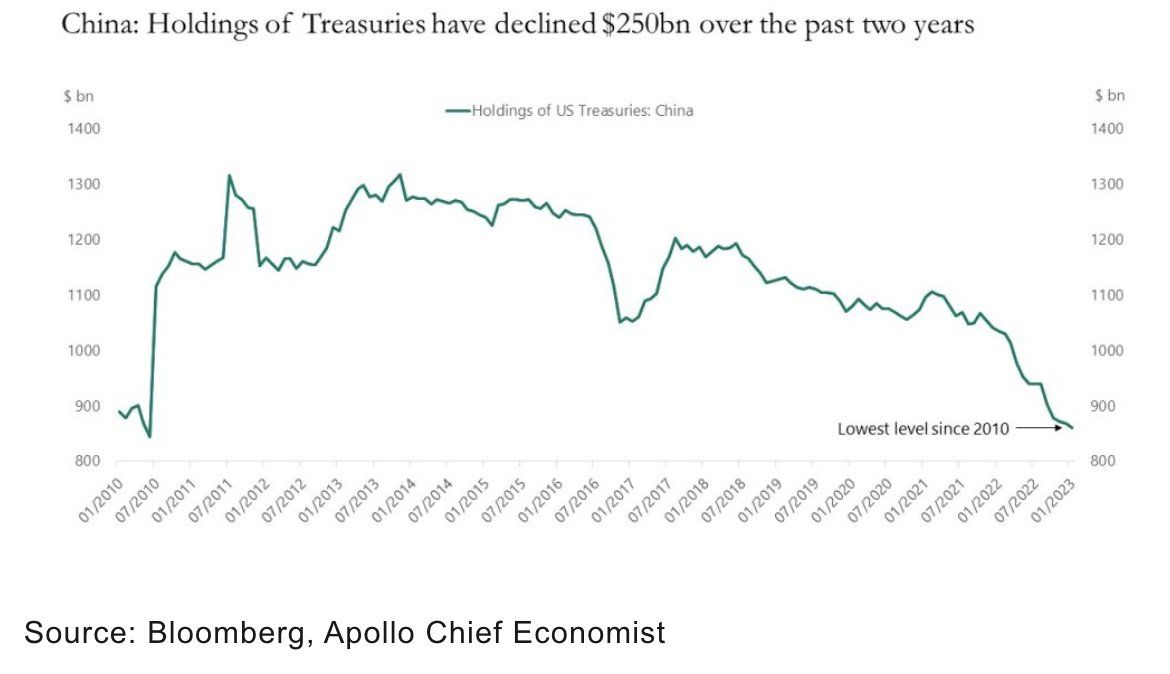

中国は米国債を保有しており、米国の利上げにより、米国債の価値が下がることがあります。これにより、中国の外貨準備高が減少する可能性があります。現に、中国は米国債を急激に売却してきました(下図参照)。

3.経済成長への影響:

中国の経済成長は、輸出に依存しているため、米国の利上げが中国の輸出企業に悪影響を与える可能性があります。また、中国の企業が海外からの借入れをしている場合、米国の利上げによりコストが増加し、経済活動に悪影響を与える可能性があります。

4.中国人民元の変動:

米国の利上げにより、米ドルが強くなるため、中国人民元の相対的な価値が低下する可能性があります。これにより、中国人民元の価値が下落することがあります。

結果的に、米国の利上げは「中国を弱らせる」ことが分かると思います。

銀行が窒息した諸悪の根源とは

SVB(シリコンバレーバンク)は、取引先のテック企業から集めた資金で米国債や住宅ローン担保証券(MBS)などを買っていました。SVBだけではありません。

SVB破綻

米連邦準備制度理事会(FRB)の利上げでこうした有価証券の価格が下落し、含み損を抱えた。金融環境が厳しくなりテック企業が預金を引き出すと、損失を抱えた有価証券を売らざるを得なくなり、信用不安につながった。信用不安から預金の引き出しが続き、10日に経営破綻した。

米国の歴史的な長期金利の上昇は、多くの銀行で債券の含み損を拡大させています。

急増する米銀の含み損

米連邦預金保険公社(FDIC)によると、米銀全体で抱える債券の含み損は2022年末時点で約6,200億ドルと1年前の約80億ドルから急拡大(77.5倍)した。また、金利上昇によって預金から資金が流出する動きが強まり、収益にも逆風となった。

これは誰が引き起こしたのでしょうか。もちろん銀行固有の事情があるのは前提として、引き金を引いたのは米国の金融施策です。米国は自らの施策で銀行を窒息させたことになります。米国の銀行同様、米国債を多く保有する欧米あるいは日本の銀行も、米国債の含み損や逆イールドの問題を抱えます。SVBの破綻は、銀行不安が世界規模で広がるリスクがあると思っていたほうが良いです。

一時9.1%にまで上昇したインフレ率は、まだまだ高いままです。

Source:United States Inflation Rate - March 2023 Data - 1914-2022 Historical - April Forecast

米国が利上げに踏み切ったきっかけは、米国内のインフレ。諸悪の根源です。では、なぜインフレと米国の愚策が続くのでしょうか。

続く。

参考記事